De Grey Mining - Goldexplorer am richtigen Ort zur richtigen Zeit?

eröffnet am 28.09.17 13:40:47 von

neuester Beitrag 08.05.24 21:13:44 von

neuester Beitrag 08.05.24 21:13:44 von

Beiträge: 690

ID: 1.262.988

ID: 1.262.988

Aufrufe heute: 5

Gesamt: 60.842

Gesamt: 60.842

Aktive User: 0

ISIN: AU000000DEG6 · WKN: 633879 · Symbol: DGD

0,6994

EUR

-0,51 %

-0,0036 EUR

Letzter Kurs 14.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.05.24 | ||

| 08.05.24 | ||

| 23.04.24 | ||

| 05.05.24 | ||

| 22.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,7700 | +13,24 | |

| 0,9100 | +11,66 | |

| 1,4750 | +9,67 | |

| 4,5650 | +9,47 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5001 | -9,07 | |

| 5,1250 | -13,50 | |

| 0,9850 | -14,35 | |

| 0,6700 | -21,18 | |

| 47,25 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.751.020 von grenzwall am 08.05.24 12:02:26Von den heutigen Meldungen war ich etwas überrascht.

Ich hatte die Mitteilung zum Fremd- und Eigenanteil der Finanzierung als ein einzelnes Event erwartet, nicht gesplittet.

Aber OK, es ist was es ist.

Die Ausgabe neuer Aktien ist das einfachste und bewährteste Mittel um Geld aufzunehmen, aber die Verdünnung (30%) schmerzt doch jedesmal neu.

Ich hatte auf etwas mehr Kreativität/Flexibilität gehofft, das gibt die aktuelle Situation scheinbar doch noch nicht her.

Vielleicht auch ein Tribut an die Projektgröße, bei diesen großen Zahlen wird halt defensiv gehandelt/entschieden.

Und die Kursentwicklung der letzten Wochen ergibt nun auch mehr Sinn.

Ein JV hätte auch ein großes Stück vom Kuchen gekostet, evtl. 50%, ebenfalls nicht attraktiv.

Zum positiven der Situation;am Bau der Mine besteht nun für mich kein Zweifel mehr.

Mit Peter Holmes als Projekt Direktor (hat für Barrick das Pueblo Viejo Gold Projekt (POX) gebaut) sind wir bestens aufgestellt.

Am Zahlenwerk hat sich nichts bedeutend geändert, konservativ mit viel Spielraum für unerwartete Überraschungen

und falls diese ausbleiben zusätzlichem Cash.

Das Beiwerk ist derzeit nicht Kursrelevant (glaube ich) Exploration, Lithium.

Ein Punkt an der DEG gewinnt für mich immer mehr an Bedeutung, die Gerichtsbarkeit, unser Standort in Australien.

Bei all den Meldungen der letzten zwei Jahre aus Latain- und Südamerika sowie nun vermehrt aus Afrika.

Da verkommen Investitionen zum Spielball zwischen Politik und Korruption.

Für Marktteilnehmer die größere Beträge platzieren wollen wird die Auswahl an großen Projekten sehr überschaubar.

Ich hatte die Mitteilung zum Fremd- und Eigenanteil der Finanzierung als ein einzelnes Event erwartet, nicht gesplittet.

Aber OK, es ist was es ist.

Die Ausgabe neuer Aktien ist das einfachste und bewährteste Mittel um Geld aufzunehmen, aber die Verdünnung (30%) schmerzt doch jedesmal neu.

Ich hatte auf etwas mehr Kreativität/Flexibilität gehofft, das gibt die aktuelle Situation scheinbar doch noch nicht her.

Vielleicht auch ein Tribut an die Projektgröße, bei diesen großen Zahlen wird halt defensiv gehandelt/entschieden.

Und die Kursentwicklung der letzten Wochen ergibt nun auch mehr Sinn.

Ein JV hätte auch ein großes Stück vom Kuchen gekostet, evtl. 50%, ebenfalls nicht attraktiv.

Zum positiven der Situation;am Bau der Mine besteht nun für mich kein Zweifel mehr.

Mit Peter Holmes als Projekt Direktor (hat für Barrick das Pueblo Viejo Gold Projekt (POX) gebaut) sind wir bestens aufgestellt.

Am Zahlenwerk hat sich nichts bedeutend geändert, konservativ mit viel Spielraum für unerwartete Überraschungen

und falls diese ausbleiben zusätzlichem Cash.

Das Beiwerk ist derzeit nicht Kursrelevant (glaube ich) Exploration, Lithium.

Ein Punkt an der DEG gewinnt für mich immer mehr an Bedeutung, die Gerichtsbarkeit, unser Standort in Australien.

Bei all den Meldungen der letzten zwei Jahre aus Latain- und Südamerika sowie nun vermehrt aus Afrika.

Da verkommen Investitionen zum Spielball zwischen Politik und Korruption.

Für Marktteilnehmer die größere Beträge platzieren wollen wird die Auswahl an großen Projekten sehr überschaubar.

Antwort auf Beitrag Nr.: 75.751.020 von grenzwall am 08.05.24 12:02:26Bilder sagen bekanntlich mehr als...

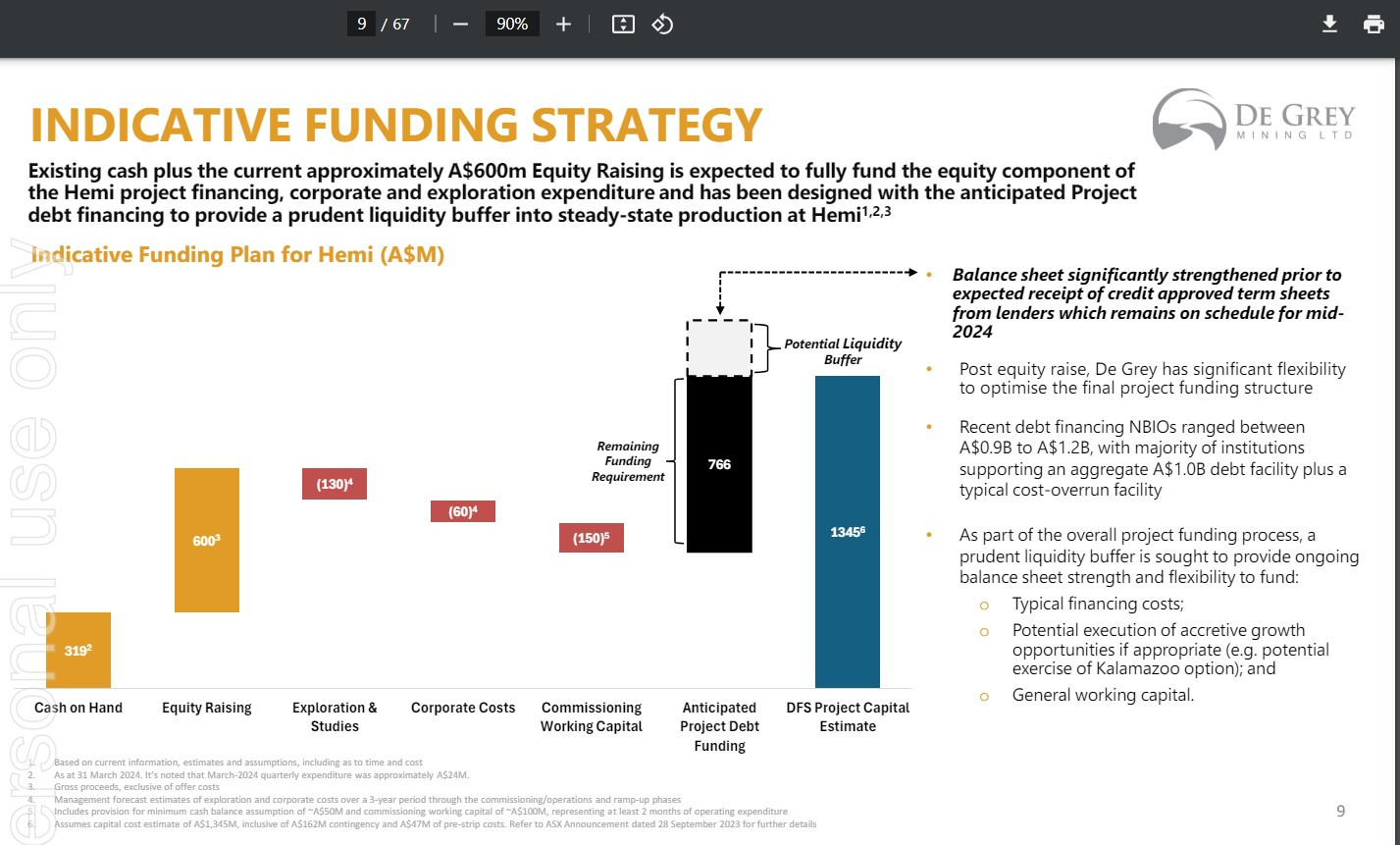

etwas überraschende heutige Meldungen:

TH bis Freitag

DEG bringt 600 M/$ auf

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Eine Präsentation dazu

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

TH bis Freitag

DEG bringt 600 M/$ auf

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Eine Präsentation dazu

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Antwort auf Beitrag Nr.: 75.732.369 von freddy1989 am 05.05.24 09:33:52Wir warten auf die Finanzierung der Mühle für HEMI.

Rund 500.000 Unzen (+) pro Jahr, meine konservative Kostenplanung liegt bei ca. 1.500,-A$.

Damit habe ich einen großen Puffer für alle möglichen Unbekannten in der Gleichung.

Ich halte es gerne einfach und übersichtlich, daher dieser Puffer.

Wer in diesen Zeiten einen Discounted Cash flow für die nächsten 5 Jahre berechnen will, bitte gerne - ich nicht.

Kommt es anders, und die von der DEG verwendeten Zahlen können umgesetzt werden um so besser.

Sollten sich die Kosten irgendwo zwischen 1.300 und 1.500 AUD pro Oz einpendeln, dann haben wir hier eine Gewinnmarge von rund 2.000 AUD/Oz.

Mit den dann freiwerdenden Mitteln ist die Finanzierung für "den möglichen Bau eines separaten regionalen Konzentrators" keine echte Hürde mehr.

Das würde dann weitere 100.000 bis 150.000 Oz pro Jahr hinzu fügen.

Wobei ich mit einer schrittweisen Erweiterung der Mühle bei HEMI rechne, sobald alle Prozesse robust laufen - was aber seine Zeit in anspruch nehmen wird.

Mitte des Jahres steht die Entscheidung zur Finanzierung an, also nicht mehr lange zu warten.

Rund 500.000 Unzen (+) pro Jahr, meine konservative Kostenplanung liegt bei ca. 1.500,-A$.

Damit habe ich einen großen Puffer für alle möglichen Unbekannten in der Gleichung.

Ich halte es gerne einfach und übersichtlich, daher dieser Puffer.

Wer in diesen Zeiten einen Discounted Cash flow für die nächsten 5 Jahre berechnen will, bitte gerne - ich nicht.

Kommt es anders, und die von der DEG verwendeten Zahlen können umgesetzt werden um so besser.

Sollten sich die Kosten irgendwo zwischen 1.300 und 1.500 AUD pro Oz einpendeln, dann haben wir hier eine Gewinnmarge von rund 2.000 AUD/Oz.

Mit den dann freiwerdenden Mitteln ist die Finanzierung für "den möglichen Bau eines separaten regionalen Konzentrators" keine echte Hürde mehr.

Das würde dann weitere 100.000 bis 150.000 Oz pro Jahr hinzu fügen.

Wobei ich mit einer schrittweisen Erweiterung der Mühle bei HEMI rechne, sobald alle Prozesse robust laufen - was aber seine Zeit in anspruch nehmen wird.

Mitte des Jahres steht die Entscheidung zur Finanzierung an, also nicht mehr lange zu warten.

Antwort auf Beitrag Nr.: 75.666.273 von grenzwall am 23.04.24 10:44:30Hört sich alles sehr gut an über 100 000-150 000 Unzen pro Jahr zu sehr niedrigen kosten das sollte finanzierbar sein auch wenn es natürlich sehr Kapitalintensiv ist das Projekt.

Mit welchen Kosten pro Unze kann man rechnen?

Average production of 553,000oz in the first 5 years and 530,000oz over the first 10 years with peak production of approximately 570,000oz in year 2

1.8 years post-tax on

$1,298M capital cost

A future low cost, top 5 Australian

Gold Mine based on production

Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

Mit welchen Kosten pro Unze kann man rechnen?

Average production of 553,000oz in the first 5 years and 530,000oz over the first 10 years with peak production of approximately 570,000oz in year 2

1.8 years post-tax on

$1,298M capital cost

A future low cost, top 5 Australian

Gold Mine based on production

Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

Trading Spotlight

Die wichtigsten Punkte hat ein Artikel von Finance News Network zusammengetragen.

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

De Gray Mining steht kurz vor dem Finanzierungsvertrag über 1 Milliarde US-Dollar

UNTERNEHMENS NACHRICHTEN

von Glenn Dyer 23. April 2024 09:56 Uhr

De Gray Mining (ASX EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

Das Unternehmen, das das aussichtsreichste Goldprojekt des Landes besitzt, verbrachte einen Großteil des Quartals damit, die Finanzierung des Bergbauprojekts zu gestalten, die endgültige Machbarkeitsstudie (DFS) zu verfeinern und die Bohrarbeiten bei mehreren Prospektionsgebieten in der Nähe fortzusetzen Kerngebiete der Hemi-Region.

De Gray gibt an, dass die Finanziers vorgeschlagen haben, dass das Projekt eine Finanzierung von bis zu 1,2 Milliarden US-Dollar unterstützen könnte. In seinem Quartalsbericht vom März erklärte das Unternehmen: „Während des Quartals setzte das Unternehmen seine Zusammenarbeit mit zehn ausgewählten Banken und zwei staatlichen Finanzierungsagenturen fort, nachdem es im Dezemberquartal nach Abschluss des endgültigen Angebots unverbindliche indikative Angebote (NBIOs) erhalten hatte.“ „Den in die engere Wahl gezogenen Banken wurden Term Sheets zur Verfügung gestellt und ihnen wurden Berichte von unabhängigen technischen Experten (ITE) vorgelegt, während sie nun eine Due-Diligence-Prüfung durchführen. “ „Die ITE-Berichte beinhalten eine multidisziplinäre Überprüfung des gesamten Projekts, wie in der DFS beschrieben, und haben keine Bereiche hervorgehoben, die erhebliche Bedenken oder ein hohes Risiko darstellen.“ De Gray erwähnte, dass die Kreditgeber „unverbindliche indikative Angebote vorgelegt haben, wonach das Projekt eine Schuldenkapazität zwischen 0,9 und 1,2 Milliarden US-Dollar unterstützen kann (ohne etwaige Kostenüberschreitungsfazilitäten), wobei die Mehrheit eine Schuldenkapazität von etwa 1,0 Milliarden US-Dollar angibt.“ De Gray ist weiterhin auf dem Weg, bis Mitte des Jahres über kreditgenehmigte Term Sheets zu verfügen. Gleichzeitig prüft das Unternehmen weiterhin Möglichkeiten zur Verbesserung des Projekts und „hat bereits mehrere Möglichkeiten zur Verbesserung der DFS-Ergebnisse identifiziert. “ Umfang der Tagebaugruben Eagle und Diucon, basierend auf erheblichen Erweiterungen , die bei Bohrungen identifiziert wurden, die nach dem Stichtag für die Ressourcenschätzung im Juni 2023 durchgeführt wurden, und DFS-Minenplänen hauptsächlich aufgrund der erheblichen Tiefen- und Streicherweiterungen bei Eagle“, erklärte das Unternehmen in dem Bericht. Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

Außerdem wird weiterhin das „Potenzial für eine Untertageproduktion gleichzeitig mit der Tagebauproduktion bei Hemi untersucht, das derzeit bei Diucon und Eagle demonstriert wird, mit Potenzial aus anderen Hemi-Lagerstätten.“

„Während des Quartals wurde eine konzeptionelle Studie zusammen mit einer unterirdischen Mineralisierungsmodellierung bei Diucon durchgeführt.“

Die Exploration während des Quartals konzentrierte sich auf die Erweiterung der Ressourcen bei Hemi und dem Western Hub, die Weiterentwicklung der Prospektionen im 40 km langen Greater Hemi Corridor und die Identifizierung neuer regionaler Ziele im gesamten Projekt

„Der Explorationserfolg ist ein weiterer Beweis für die Verbesserung des DFS-Produktionsprofils“, schloss das Unternehmen .

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

De Gray Mining steht kurz vor dem Finanzierungsvertrag über 1 Milliarde US-Dollar

UNTERNEHMENS NACHRICHTEN

von Glenn Dyer 23. April 2024 09:56 Uhr

De Gray Mining (ASX

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.Das Unternehmen, das das aussichtsreichste Goldprojekt des Landes besitzt, verbrachte einen Großteil des Quartals damit, die Finanzierung des Bergbauprojekts zu gestalten, die endgültige Machbarkeitsstudie (DFS) zu verfeinern und die Bohrarbeiten bei mehreren Prospektionsgebieten in der Nähe fortzusetzen Kerngebiete der Hemi-Region.

De Gray gibt an, dass die Finanziers vorgeschlagen haben, dass das Projekt eine Finanzierung von bis zu 1,2 Milliarden US-Dollar unterstützen könnte. In seinem Quartalsbericht vom März erklärte das Unternehmen: „Während des Quartals setzte das Unternehmen seine Zusammenarbeit mit zehn ausgewählten Banken und zwei staatlichen Finanzierungsagenturen fort, nachdem es im Dezemberquartal nach Abschluss des endgültigen Angebots unverbindliche indikative Angebote (NBIOs) erhalten hatte.“ „Den in die engere Wahl gezogenen Banken wurden Term Sheets zur Verfügung gestellt und ihnen wurden Berichte von unabhängigen technischen Experten (ITE) vorgelegt, während sie nun eine Due-Diligence-Prüfung durchführen. “ „Die ITE-Berichte beinhalten eine multidisziplinäre Überprüfung des gesamten Projekts, wie in der DFS beschrieben, und haben keine Bereiche hervorgehoben, die erhebliche Bedenken oder ein hohes Risiko darstellen.“ De Gray erwähnte, dass die Kreditgeber „unverbindliche indikative Angebote vorgelegt haben, wonach das Projekt eine Schuldenkapazität zwischen 0,9 und 1,2 Milliarden US-Dollar unterstützen kann (ohne etwaige Kostenüberschreitungsfazilitäten), wobei die Mehrheit eine Schuldenkapazität von etwa 1,0 Milliarden US-Dollar angibt.“ De Gray ist weiterhin auf dem Weg, bis Mitte des Jahres über kreditgenehmigte Term Sheets zu verfügen. Gleichzeitig prüft das Unternehmen weiterhin Möglichkeiten zur Verbesserung des Projekts und „hat bereits mehrere Möglichkeiten zur Verbesserung der DFS-Ergebnisse identifiziert. “ Umfang der Tagebaugruben Eagle und Diucon, basierend auf erheblichen Erweiterungen , die bei Bohrungen identifiziert wurden, die nach dem Stichtag für die Ressourcenschätzung im Juni 2023 durchgeführt wurden, und DFS-Minenplänen hauptsächlich aufgrund der erheblichen Tiefen- und Streicherweiterungen bei Eagle“, erklärte das Unternehmen in dem Bericht. Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

Außerdem wird weiterhin das „Potenzial für eine Untertageproduktion gleichzeitig mit der Tagebauproduktion bei Hemi untersucht, das derzeit bei Diucon und Eagle demonstriert wird, mit Potenzial aus anderen Hemi-Lagerstätten.“

„Während des Quartals wurde eine konzeptionelle Studie zusammen mit einer unterirdischen Mineralisierungsmodellierung bei Diucon durchgeführt.“

Die Exploration während des Quartals konzentrierte sich auf die Erweiterung der Ressourcen bei Hemi und dem Western Hub, die Weiterentwicklung der Prospektionen im 40 km langen Greater Hemi Corridor und die Identifizierung neuer regionaler Ziele im gesamten Projekt

„Der Explorationserfolg ist ein weiterer Beweis für die Verbesserung des DFS-Produktionsprofils“, schloss das Unternehmen .

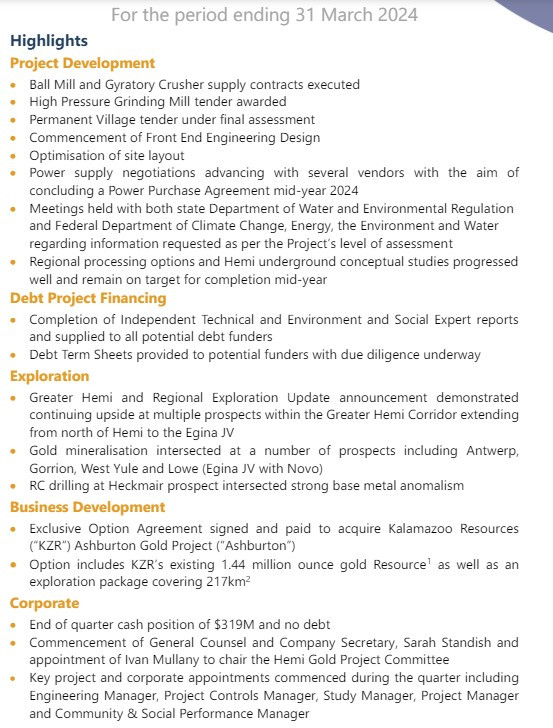

Quarterly Activities Report - March 2024

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

De Grey Mining signs option deal for Australian gold project

https://www.msn.com/en-us/money/markets/de-grey-mining-signs…

https://www.msn.com/en-us/money/markets/de-grey-mining-signs…

Für die langfristig Orientierten, die heutige Meldung bringt etwas Licht auf einen bisher nicht beachteten Aspekt meinerseits.

Bei Kupfer und Nickel geht ja schon seit einiger Zeit oft Konzentrat auf reisen.

Es scheint inzwischen eine wirtschaftliche Option zu sein, dies auch mit Goldkonzentrat zu machen.

Viele kleine Explorer gingen über die Wupper sobald es hieß, feuerfest.

Feuerfest bedeutete reflexartig Verkaufsknopf drücken.

Unsere Lagerstätte ist groß genug um die zusätzlichen Kosten der POX Verarbeitungsanlage zu tragen.

DEG könnte dadurch zum lukrativen Verarbeitungspunkt werden.

Das gibt den vielen unwirtschaftlichen feuerfesten Lagerstätten eine Alternative.

Unwirtschaftlich weil meistens zu klein und/oder zu abgelegen.

Ein kleiner Konzentrator ist in vielen Punkten attraktiv, Genehmigungen (Zeit), Kosten, überschaubare Risiken (Transport/Umweltauflagen).

Auf lange Sicht besteht für die DEG die Aussicht auch fremdes Konzentrat zu verarbeiten und somit die Auslastung

zu gewährleiten und damit Erträge zu sichern.

De Grey managing director Glenn Jardine said the Ashburton project represents an important first step in De Grey’s long-term growth plans and emphasises the strategic importance of the Hemi pressure oxidation (Pox) processing plant located within trucking and shipping distance of the plant and wharf facilities at Port Hedland.

Der Link zum Video

(DEG ab ca. 56. Min, das komplette Video lohnt sich aber auch)

Bei Kupfer und Nickel geht ja schon seit einiger Zeit oft Konzentrat auf reisen.

Es scheint inzwischen eine wirtschaftliche Option zu sein, dies auch mit Goldkonzentrat zu machen.

Viele kleine Explorer gingen über die Wupper sobald es hieß, feuerfest.

Feuerfest bedeutete reflexartig Verkaufsknopf drücken.

Unsere Lagerstätte ist groß genug um die zusätzlichen Kosten der POX Verarbeitungsanlage zu tragen.

DEG könnte dadurch zum lukrativen Verarbeitungspunkt werden.

Das gibt den vielen unwirtschaftlichen feuerfesten Lagerstätten eine Alternative.

Unwirtschaftlich weil meistens zu klein und/oder zu abgelegen.

Ein kleiner Konzentrator ist in vielen Punkten attraktiv, Genehmigungen (Zeit), Kosten, überschaubare Risiken (Transport/Umweltauflagen).

Auf lange Sicht besteht für die DEG die Aussicht auch fremdes Konzentrat zu verarbeiten und somit die Auslastung

zu gewährleiten und damit Erträge zu sichern.

De Grey managing director Glenn Jardine said the Ashburton project represents an important first step in De Grey’s long-term growth plans and emphasises the strategic importance of the Hemi pressure oxidation (Pox) processing plant located within trucking and shipping distance of the plant and wharf facilities at Port Hedland.

Der Link zum Video

(DEG ab ca. 56. Min, das komplette Video lohnt sich aber auch)